Assurance habitation au Sénégal : ce qu’elle couvre, ce qu’elle ne couvre pas

Un incendie, une fuite d’eau qui abîme le plafond du voisin, un cambriolage : au Sénégal, ces événements arrivent, et leur coût de réparation peut représenter plusieurs mois de loyer ou d’économies. Pourtant, l’assurance habitation reste un réflexe rare chez les propriétaires, souvent par méconnaissance de ce qu’elle couvre réellement. Ce guide fait le point pour vous aider à décider en connaissance de cause.

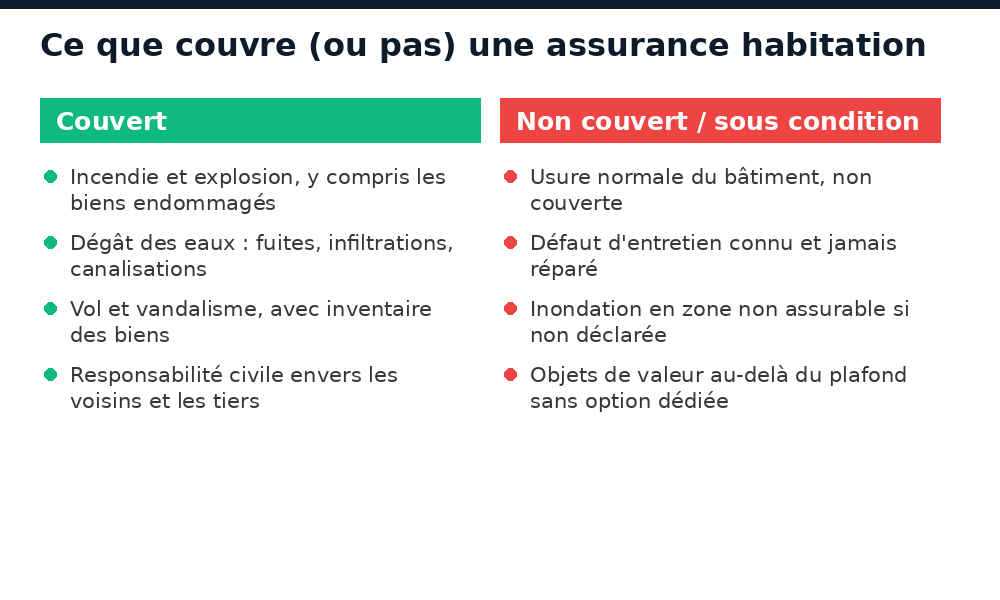

Ce que couvre (ou pas) une assurance habitation

Une police d’assurance habitation classique couvre en général l’incendie et l’explosion (y compris les biens endommagés dans le sinistre), le dégât des eaux (fuites, infiltrations, canalisations défectueuses), le vol et le vandalisme lorsqu’un inventaire des biens a été établi, et la responsabilité civile envers les voisins et les tiers en cas de dommage causé depuis votre logement. En revanche, certains éléments restent hors du contrat de base : l’usure normale du bâtiment, un défaut d’entretien connu et jamais réparé, une inondation en zone non assurable si elle n’a pas été déclarée à la souscription, ou des objets de valeur au-delà du plafond standard sans option dédiée.

Pourquoi si peu de propriétaires sont assurés

Trois freins reviennent régulièrement. D’abord, un réflexe encore peu répandu : l’assurance habitation reste perçue comme réservée aux entreprises ou aux grandes compagnies, pas au particulier propriétaire de sa maison. Ensuite, un coût perçu comme évitable : tant qu’aucun sinistre n’est survenu, la prime annuelle ressemble à une dépense superflue. Enfin, un manque d’information sur les offres réellement disponibles et leurs tarifs, qui pousse beaucoup de propriétaires à ne jamais comparer.

Locataire ou propriétaire : qui doit s’assurer ?

Le propriétaire a intérêt à assurer la structure du bâtiment et sa responsabilité civile, en particulier dans un immeuble collectif où un sinistre chez lui peut endommager le logement du voisin. Le locataire, de son côté, gagne à souscrire une assurance couvrant ses propres biens mobiliers et sa responsabilité locative : en cas d’incendie ou de dégât des eaux dont il serait responsable, sans assurance, la facture des réparations peut retomber entièrement sur lui.

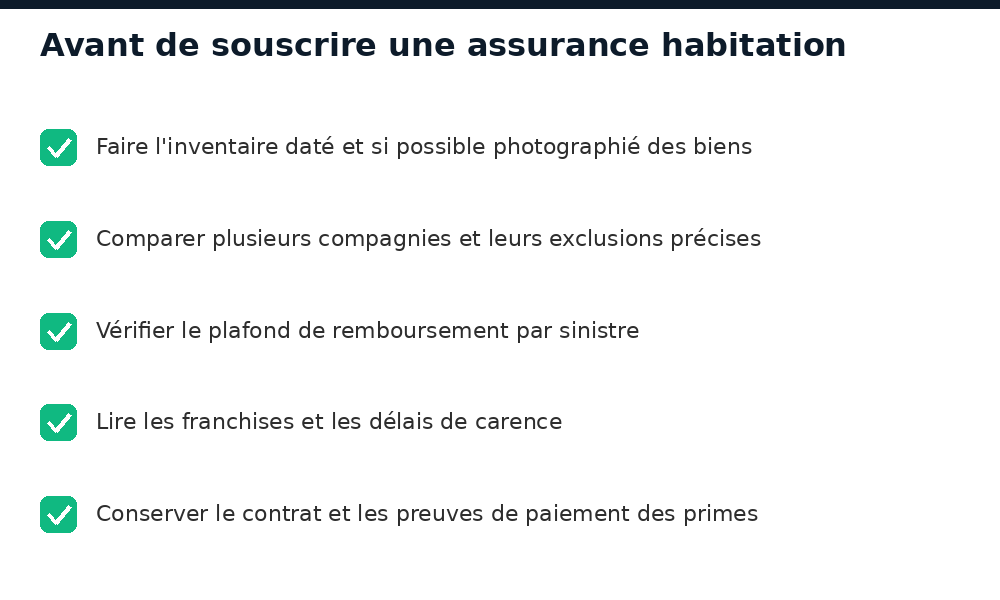

Les bons réflexes avant de souscrire

Avant de signer un contrat, prenez le temps de : établir un inventaire daté et si possible photographié de vos biens, comparer plusieurs compagnies et lire attentivement leurs exclusions précises, vérifier le plafond de remboursement par sinistre, lire les franchises et délais de carence (période après la souscription pendant laquelle certaines garanties ne s’appliquent pas encore), et enfin conserver le contrat et les preuves de paiement des primes.

Questions fréquentes

L’assurance habitation est-elle obligatoire au Sénégal ?

Elle n’est pas systématiquement imposée par la loi pour un particulier, mais elle est fortement recommandée, et parfois exigée par le bailleur ou la banque en cas de financement.

Que se passe-t-il en cas de sinistre non déclaré à temps ?

Chaque contrat prévoit un délai de déclaration après le sinistre. Passé ce délai, l’assureur peut refuser la prise en charge : il faut donc contacter sa compagnie dès que possible.

Une assurance habitation coûte-t-elle cher au Sénégal ?

Le tarif dépend de la valeur du bien, de sa localisation et des garanties choisies. Comparer plusieurs devis permet souvent de trouver une couverture adaptée à un coût raisonnable au regard du risque couvert.

Information générale : les garanties, exclusions et tarifs varient selon les compagnies ; lisez toujours les conditions générales avant de souscrire.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}